贵州,又是贵州,再次得到中央政策的关照,地方债务化解迎来新机遇,城投更稳了。

贵州再迎政策利好

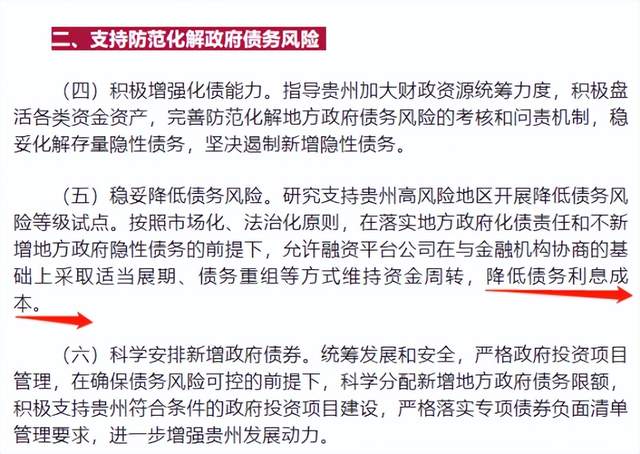

2022年9月9日,财政部发布《支持贵州加快提升财政治理能力奋力闯出高质量发展新路的实施方案》(114号文),从加大财政资金支持力度、支持防范化解政府债务风险、完善生态文明建设政策体系、积极构建高质量发展格局、加快建立现代财政制度,五大方面支持贵州高质量发展。

与2号文相比,114号文将财政资金支持和防范化解政府债务风险,放到了更加重要的位置。

有两大明显的变化:

1、增加了“降低债务利息成本”的内容,表明维持存量债务滚续并非唯一目的,还需要降低成本,这样才可能通过后续的高质量发展达到覆盖债务成本的能力,以时间换空间,形成良性循环。

2、删除了“符合条件的存量隐性债务”,说明可展期、重组的债务范围有所扩大,可能非隐性债务也可采取此方式维持资金周转,保障城投平台的资金来源。

经济落后,贵州债务问题严重

2021年,贵州省GDP约1.96万亿元,在31个省市中位列第22位,排名靠后。

一般公共预算收入1969.51亿元,政府债务余额11873亿元,负债率60%。

地方融资平台在2013-2017年间,债务规模大幅增长,增速相比西南其他省份成碾压之势,债务问题在全国各省份当中是较为严重的,很多金融机构对贵州的政信项目敬而远之。

由于采用“边举债,边发展”的增长模式,2012年以来贵州经济快速增长,但债务也不断累积,且有三大突出特征。

一:债务规模大,负债率高。

2020年末,贵州地方政府债务余额+发债城投有息负债余额达到2.6万亿,广义负债率仅次于天津居全国第二。

二:城投平台多,存量债券余额大。

截至2022年上半年,贵州现有城投平台50家。其中,AA评级的城投平台最多,共34家,占比68.0%。

截至2022年9月14日,贵州存量城投债共有303只,债券余额共计3397.11亿元。以中小企业私募债和普通企业债为主;期限则以5年和7年为主。

三:部分地区城投债务短期化和非标化。

较为典型的是遵义和六盘水,发债城投平均短期有息负债占比和非标融资占比相对较高。

贵州力保兑付,城投信仰坚挺

贵州防范化解债务风险主要有四种模式——

通过茅台化债、再融资债券、政策性银行支持以及依靠经济发展消化债务压力。

今年1月份,2号文颁布以来,贵州债务化解出现明显进展。

主要体现为遵义道桥成为债务化解试点企业,完成了银行债务重组,银行贷款统一延期20年,前10年不付息,贷款利息也大幅度降低,从原来的7.5%降至3.5%。

此后遵义道桥债券到期收益率走势平稳,一定程度上说明债券投资人对于此种化解债务风险的方式接受度较高。

结合这次114号文中对于展期降息的明确,银行贷款端的展期降息或会是今后化债的大方向。未来越来越多的省份可能借鉴贵州模式,城投相关债务进入展期、降息之路。

从这一角度上看,城投债等于多得到了一层保护,安全性提高了。

值得注意的是,贵州习酒集团即将上市,对贵州国资平台而言,2019年启动的“茅台化债”模式开启了地方政府债务化解的新路径,围绕贵州茅台相关国有资产进行资本市场运作,获得了收益或低息融资。

如果习酒上市后再度复制茅台化债模式,那么对贵州化债将会有重要的帮助。

从贵州的化债措施上可以发现,展期、重组的债务主要针对高成本的非标和规模较大的银行贷款。

对于标债,则是力保兑付。

一是因为城投债规模较小,占有息债务的比重并不高。

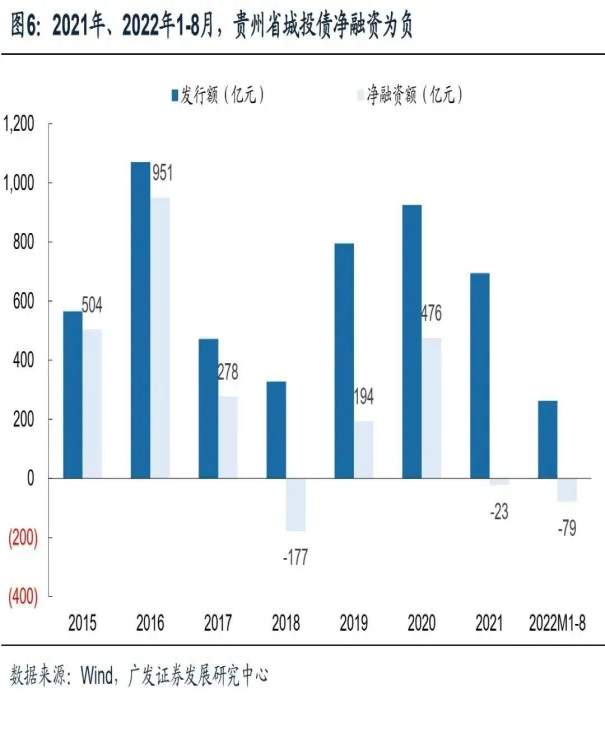

2021年、2022年1-8月,贵州城投债净融资均为负,相应的城投存量债规模从2020年的高点2900亿元降至2776亿元(今年8月末)。

二是力保标债兑付的意愿强烈。

虽然2018年以来,贵州城投非标违约事件频发,引发市场对贵州债务问题的担忧,资金也避而远之。

但债券作为公开市场融资渠道,投资人分布较广,一旦展期对区域融资环境的冲击较大。

所以至今没有一笔城投“标债”违约,一定程度上是维护政府信用而力保兑付的结果,贵州“城投债信仰”依然坚挺。

三是有兑付的能力。

从中央支持、金融机构支持及资产盘活三条主线来看,贵州对当前存量债券的兑付都有所保障。

释放积极信号,贵州城投更稳了

114号文为贵州化解债务风险指明了道路:

一是对债务进行展期、重组等,缓解短期还本压力;

二是降低债务利息成本,缓解付息压力,节约的付息成本也能够沉淀为化债资金;

三是调整债务结构,未来贵州的政府债务比重可能上升,而城投有息债务比重下降。

那些发债成本偏高的弱资质城投,随着债务的到期兑付会逐渐退出市场。

区域内主体城投平台在债务展期、重组背景下,提升政府整体偿债能力,城投债顺利滚续逐步下降发债成本。

这对于化解贵州融资平台的债务负担、改善地方融资环境和投资信心,都有积极的作用。

更重要的是,114号文释放出很积极的信号,让金融机构对贵州经济发展及政府及平台类债务的可持续性,有更大的信心了。

当前的环境下,信心比黄金更重要。在信心得到加强后,相信贵州的债务,不仅不会出现系统性风险,经济发展也不会因为先前存在的债务问题而受到较大的影响。

私人财富学堂观点

1、114号文对贵州的支持力度加大了,是很大的政策利好,将有力支撑贵州的城投信仰。

2、在政策的支持下,贵州城投债性价比变高,超额价值显现,如果接下来成为新的追捧目标,甚至出现抢购的现象,也是符合市场逻辑的,不要惊讶。