本文旨在梳理业内各类资管产品,因此均以具体的资管产品作为示例。其实,现实的资管产品分类“更复杂”的原因主要与各自所处的监管体系不同、管理人自身风格不同相关。

从本质上来说,最核心和最容易理解的仍应为按照投资性质(或风险收益特征)进行分类,即分为固定收益类、权益类、混合类、商品及金融衍生品类,其中固定收益类可再进一步细分为现金管理类(或货币类)、纯固收、固收+(或固收增强)。

一、 产品分类:理论VS现实

我们都知道资管新规对资管产品进行了统一分类,目前业内最常见的是以投资标的为标准进行划分,即分为固定收益类、权益类、混合类、商品及金融衍生品类。那是不是市场上的产品都开始这么划分了?

不完全是,先看一张图,感受一下理论和现实的差距。

资料来源:金融监管研究院整理

如图,为什么市场上的产品分类“看上去”复杂了很多?这是因为产品具有多面性,这个“面”就等于是各种分类标准下的一个“特征”,而一只产品可以同时满足多种分类标准下的特征,所以市场上你会见到如:多资产型产品、另类及其他产品、浮动收益型、纯债、固收+非标、权益+非标、主题投资权益产品、开放式净值型产品、封闭式非净值型产品、量化多策略、项目类等等,其实这些都是产品的一面或几面特征,有的是按照收益特征划分,有的是按照投资标的、产品净值处理方式、投资策略或者它们的组合来划分。

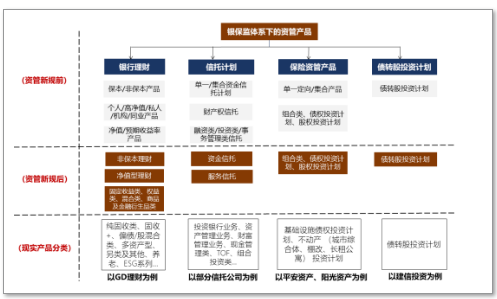

二、银保监体系下各类资管产品解析

1. 以资管新规发布前后为时间划分点,理财产品分类产生较大变化

我们首先以理财产品说明书和中国理财网上最常见的分类作为入门。包括“开放式净值型”、“开放式非净值型”、“封闭式净值型”、“封闭式非净值型”,这其实是两种分类标准的组合:

(1)按运作模式划分:理财新规口径

开放式理财:指自产品成立日至终止日期间,理财产品份额总额不固定,投资者可以按照协议约定,在开放日和相应场所进行认购或者赎回的理财产品。

封闭式理财:指有确定到期日,且自产品成立日至终止日期间,投资者不得进行认购或者赎回的理财产品。

(2)按产品净值处理划分:理财登口径

净值型理财,指产品发行时未明确预期收益率,产品收益以单位份额净值的形式展示,投资者根据产品实际运作情况享受浮动收益的理财产品。

非净值型理财(预期收益率理财),指在产品终止时一般按照一定的收益率兑付的理财产品。

(3)按投资标的划分:资管新规口径

固定收益类:固定收益类产品投资于存款、债券等债权类资产的比例不低于80%;

权益类:权益类产品投资于股票、未上市企业股权等权益类资产的比例不低于80%;

商品及金融衍生品类:商品及金融衍生品类产品投资于商品及金融衍生品的比例不低于80%,

混合类:混合类产品投资于债权类资产、权益类资产、商品及金融衍生品类资产且任一资产的投资比例未达到前三类产品标准。

资管机构在对资管产品进行进一步细分时,大多选择以投资范围、投资比例和投资策略三种作为分类标准,。

在资产配置上,该类产品都由两个部分组成。用公式表达为:

【“固收+”= 固定收益类资产(固收部分)+风险资产/投资策略(+的部分)】。

前者旨在起到保底,最常用打底资产为债券,后者用来增厚收益(同时也增加了风险),包括“+资产”和“+策略”两类:

“+资产”包括+可转债、+股票、+股指期货、+定增、+打新等;

“+策略”包括+市场中性策略、+CTA策略等,目前运用策略的固收+产品多为FOF产品,嵌套私募证券投资基金。

这里需要注意的是,我们判断的固收+仅从产品说明书中列明的投资范围和投资比例来判断,因此结果包括:

① 是固收+产品;② 可能是固收+产品,具体的产品性质仍以实际投向为主。举例说明:

a)固收“+资产”

如【固收+衍生品】可描述为“固定收益类资产投资比例为80%-100%;,衍生金融工具(以合约价值计)投资比例为0%-20%;可适当投资于非标准化债权类资产;不投资于股票等权益类资产;业绩比较基准为3.50%-5.50%。”

b)固收“+策略”

该类“固收+”产品一般为FOF产品,一般与证券投资基金合作,进行优势互补。

我们可以理解为什么市场上看到的一些,如公募基金中的一级债基、二级债基,纯债基、理财子或信托公司发行的混合类产品都是说自己是“固收+”产品。如前文所述,产品可以有很多面,“固收+”只是产品的“一面”,这一面需要结合具体的投资范围来判断,可能是+资产,也可能是FOF+策略,只要符合一定条件,即可称为固收+。

1. 信托业务存在多维度的分类

以上分类标准部分来源于监管文件,部分源于业务实践分类。

(1)事务管理类、通道类、被动管理类信托三者的内涵一致。该类业务为目前为监管的重点压降部分。

(2)资金信托、单一/集合资金信托、主动/被动管理信托、融资/投资/事务管理类信托、自益信托在资管新规后仍作为主要分类存在。

(3)资管新规明确把资金信托纳入管理,资金信托新规征求意见稿把信托业务分为资金信托和服务信托。

2. 各个信托公司年报中的信托业务大致分类,和净资本计算表保持一致

(1)根据信托机构受托职责不同:主动管理信托和被动管理信托

主动管理信托:信托机构在信托财产管理和运用中发挥主导性作用、承担积极管理职责;

被动管理信托:信托机构根据委托人或其指定的人的指示,对信托财产进行管理、运用和处分、不承担积极管理职责。

(2)按照信托财产运用方式划分:融资类、投资类、事务管理类

投资类信托业务:是指以信托资产提供方的资产管理需求为驱动因素和业务起点,以实现信托财产的保值增值为主要目的,信托公司作为受托人主要发挥投资管理人功能,对信托财产进行投资运用的信托业务。

如私募股权投资信托(PE)、证券投资信托等。

融资类信托业务:是指以资金需求方的融资需求为驱动因素和业务起点,信托目的以寻求信托资产的固定回报为主。

事务管理类信托业务:信托机构对信托财产不以融资和投资方式进行管理,只根据信托文件的规定进行相关事务处理。

3. 信托公司现行产品多结合自身业务/产品特点进行分类,少部分按照监管分类

(1)投资银行类对应融资类,以信托公司的传统业务为主;资产管理和财富管理对应投资类,前者以资本市场投资为主。

(2)其中具有财富管理业务分类的信托公司,以家族信托、公益(慈善)信托为主,部分信托公司包含财产权信托、保险金信托。

1. 保险资管三类产品分类并未发生变化,但不同类别产品面临的监管松紧程度不同

(1)组合类产品:宽松→收紧阶段

2006年组合类产品开始试点,并鼓励其发展,直到保监资金〔2016〕98号文明确要开展保险资产管理公司银行存款通道等业务清理规范工作。同年,监管通过窗口指导暂停了保险资管产品向个人投资者销售。

(2)债权投资计划、股权投资计划:宽松→鼓励

2016年,《保险资金间接投资基础设施项目管理办法》发布,明确投资计划可以采取股权方式投资基础设施。

2016年-至今,两类业务作为直接融资和支持实体经济的重要工具,鼓励发展。

(3)三类产品:新政统一

2020年期间,以资管新规为框架的保险资管“1+3”体系正式确立,保险资管产品的监管政策补齐。

2. 保险资管产品分类天然和保险资金产生联系

专业化管理意味着保险资管公司的业务必须围绕着保险资金的性质展开,所以在产品设计上,需要和保险资金的长期性、稳定性相结合。

(1)组合类产品

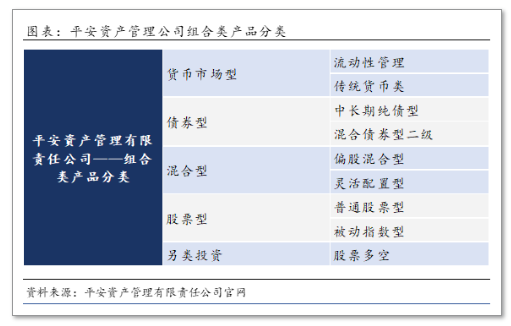

在分类上,组合类产品和资管新规要求一致,按投资性质分为固定收益类、权益类、混合类,部分保险资产管理公司官网显示分类或更细化,如平安资产管理管理有限公司:

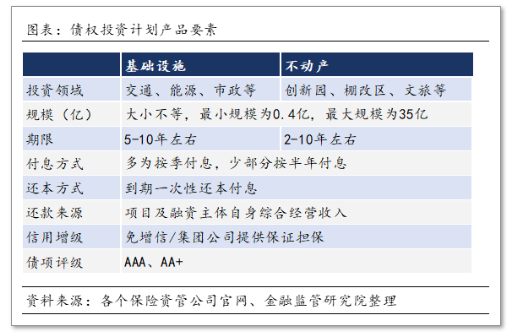

(2)债权投资计划

我们以中保协披露的2020年以来已注册的债权投资计划以及各个保险资管公司官网可查询到的产品作为研究范本,总结出产品要素如图:

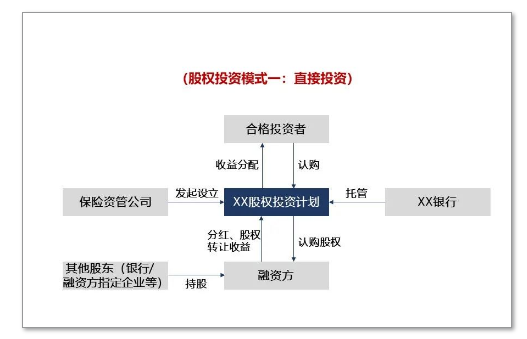

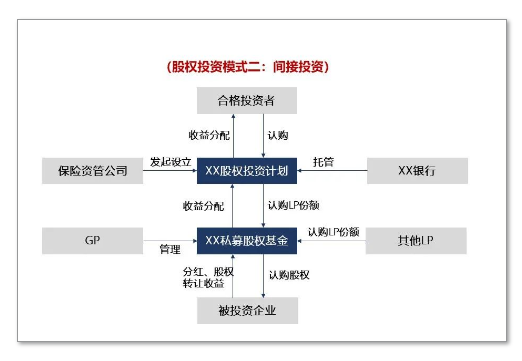

(3)股权投资计划

股权投资计划存在两种投资模式,分别是直接投资模式和间接投资模式(如图)

主要说明:

股权投资计划结构简单,本质上均采用信托原理。

现阶段的股权投资计划仍以间接投资模式为主。中国保险资产管理协会公布的股权投资计划中,六成产品均采用间接投资模式。

两种模式在退出方式上存在区别。

直接投资模式中,股权投资计划以:

融资方进行IPO上市、或融资方被上市公司并购后退出;

融资方未上市情况下通过转让股权退出。

间接投资模式中,股权投资计划以私募股权投资基金处置底层融资方股权或收到融资方分红后,向LP进行收益或清算分配,从而实现退出。

1. 发行资管产品是金融资产投资公司获取社会资金进行市场化债转股的渠道

金融资产投资公司的业务定位为——通过债转股的形式,帮助商业银行减少不良资产以及帮助非金融企业降低杠杆。资管新规正式将金融资产投资公司发行的产品作为资管产品的类型之一,在《金融资产投资公司管理办法(试行)》(中国银保监会令2018年第4号)中,明确“依法依规面向合格投资者募集资金,发行私募资产管理产品支持实施债转股”为金融资产投资公司的业务范围之一。

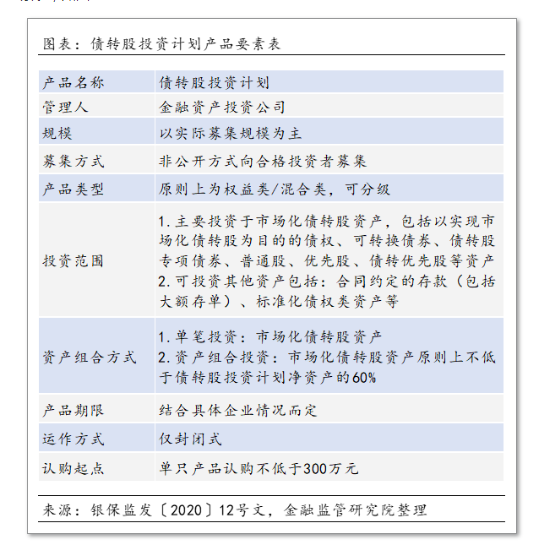

2. 债转股投资计划的产品要素

笔者根据资管新规和银保监发〔2020〕12号文整理出债转股投资计划基本产品要素表,如图: