2022年,房地产加速下行,行业一片哀嚎,众多房企相继落寞,尤其是民营房企经营困难,流动性紧张,拿地意愿持续减弱,在土拍市场“大撤退”,相当一部分“躺平”不拿地,土地市场降温,凉意十足,流拍现象屡见不鲜,房地产投资和地方ZF土地财政下滑,进而拖累经济增长。

但在房企离场的同时,原本不太为人所知的城投公司开始入场,走入大众视野,作为地方ZF的代表在土地市场发力,成为拿地大户,在多个城市土地市场撑起大梁,承担起托底大任。

楼市遇冷,城投入场托底

在周期性、政策性等因素叠加下,2022年房地产市场迅速降温,购房者信心不足,观望情绪较浓,成交偏冷,去化速度骤降,利润空间渐薄,房地产开发投资额、商品房销售都持续走低。

与之对应的是土拍市场表现疲软,让依靠传统土地财政的ZF收入减少。

为了避免流拍、稳定财政收入,城投平台及国企、央企成为拿地的主力,发挥“托底”作用,拿地占比不断攀升,一路高歌猛进。

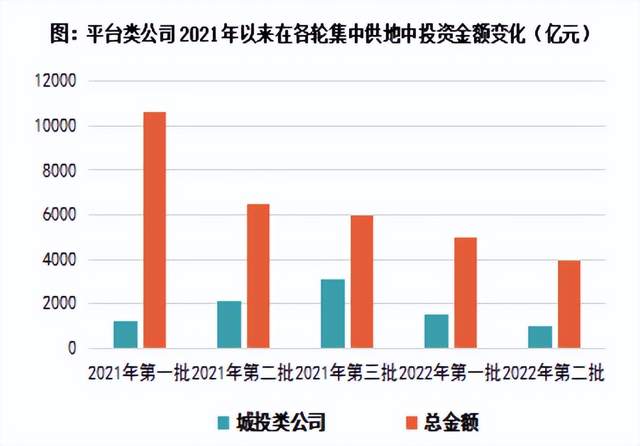

今年1-8月民营房企拿地不足3成,剩下7成全靠当地城投公司和国企央企托底支持,其中城投公司拿地超过四成,撑起了2022 年的土地财政。

济南、郑州、武汉、天津、福州、无锡、苏州,甚至广州等一线城市的土拍市场上,城投公司都承担了拿地的主力任务。

比如:武汉在2022年第二轮集中供地中,主流民营房企并未出现,城投成为拿地大户,全口径拿地金额87.4亿元,占比80.2%。仅武汉城建就耗资76.3亿元,贡献近7成的土地出让金。

8月份济南第二轮集中供地,主流民营房企同样没有出现,城投全口径拿地55.2亿元,占比76.7%。

城投拿地的用途

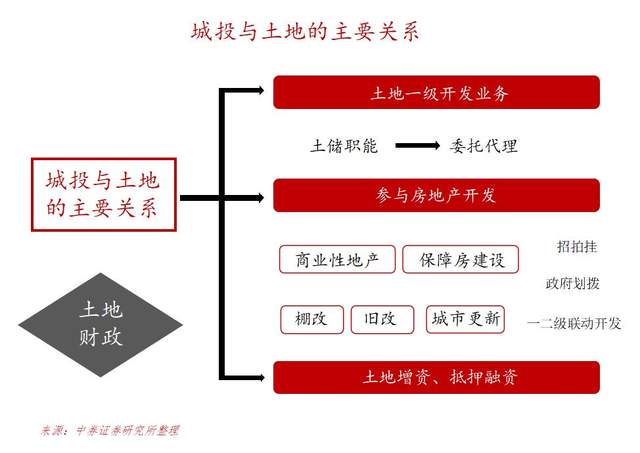

要明白城投拿地增多意味着什么,首先要明白城投拿地的用途。

1、用于市场化经营的房地产开发业务。

通过公开土拍市场拿地、建房、销售。土地成本主要由后续地产经营性销售回笼覆盖。

但一般城投公司没有房地产开发能力,或者能力较弱。可能交给有开发能力的其它平台公司开发或者跟其他房企联合开发。

2、用于棚改项目、保障住房建设项目。

通常建成后由ZF回购,虽然城投承担了拿地成本与后续建设费用,但地方ZF通常会通过返还土地款或者打包返还的形式给到城投回款。

3、地块长期闲置,获得土地出让金返还。

此类土地阶段性并没有开发价值,往往可能还有大比例土地出让金返还,属于ZF变相给城投公司注入土地资产。

4、用于向银行抵押融资。

城投公司拿地后,再以土地资产作为抵押,向银行等金融机构贷款,或者发债,成为城投的融资工具。

详细解析:城投与土地!

城投拿地有哪些影响

城投平台替代房企进行拿地,会有哪些影响?

一方面,能够在土地市场下行时期,防范土地大面积流拍,维持土拍市场稳定,进而对稳定当地的房地产市场带来积极影响。

如果流拍就代表当地的市场吸引力不够,购房者信心减弱,市场疲软房企开发商信心降低,更加没有拿地意愿,由此陷入恶性循环。

所以地方ZF但凡条件允许都不会让土地流拍,常见的操作就是派城投公司去兜底拿地。

另一方面,城投拿地可以保地价,为ZF输送资金,维持土地财政收入,这或许是更为关键的目的。

城投平台大量拿地,是否会增加地方ZF的隐性债务负担,是否会降低信用资质,这是市场关注的焦点。

城投拿地不会导致地方ZF隐性债务的增长。

去年银保监15号文的发布,核心要求是防范城投债务风险,加强了对城投平台隐性债务的监管,而且隐性债务的根源在于非预算内的债务扩张,而城投拿地的成本很大概率会以与地方ZF往来款的对冲或者挂账形式存在,甚至有可能作为保障房建设主体与ZF签订一揽子协议。

因此建设支出和购地成本并不会形成隐性债务,也不会导致地方债务规模的无序扩张,因此也不会动摇城投的信用资质。

私人财富学堂观点

1、城投积极拿地,在一定程度上充当了房企的职能,“托底”了土地市场,减缓了因流拍导致ZF收入减少的问题。但只是权宜之计,提振房企和购房者信心,拉动经济增长,才能真正解决问题。

2、城投这种特殊国企,对于地方ZF的重要价值,远不止第二财政那么简单。打造实力强大,信用资质良好的地方融资平台,对于维护ZF信用,乃至发展各项事业都至关重要。

3、在土地财政模式不会被轻易打破,经济下行财政压力加大的情况下,城投公司的重要性愈加凸显,地方ZF对其也更加依赖。

从这个角度看,城投债爆发系统性风险的概率非常低,依旧会备受投资者青睐和市场追捧。