10月13日,财政部发布了“126号文”——《关于加强“三公”经费管理严控一般性支出的通知》,通知提出,严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入,不得巧立名目虚增财政收入,弥补财政收入缺口。进一步规范地方事业单位债务管控,建立严格的举债审批制度,禁止新增各类隐性债务,切实防范事业单位债务风险拿地。

其中,“不得通过国企购地等方式虚增土地出让收入”引发市场广泛关注。

01

托底楼市,城投成拿地大户

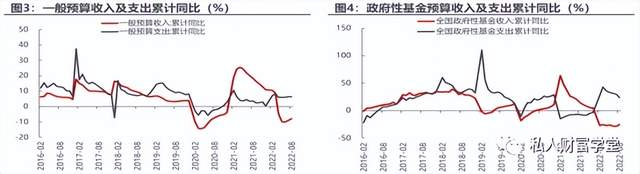

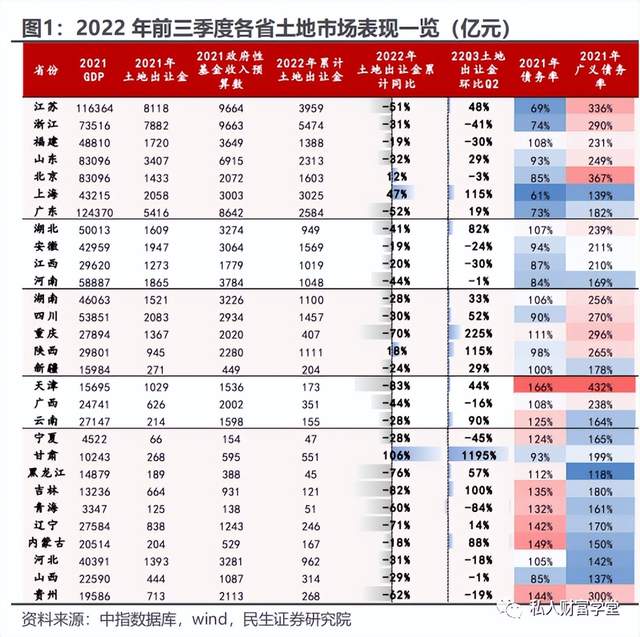

近年来,受房地产市场下行、房子滞销、土地市场遇冷等影响,土地财政压力愈发提升。2022年1-8月,国有土地使用权出让收入33704亿元,比上年同期下降28.5%。可以说是“断崖式下滑”。叠加留抵退税导致的一般公共预算收入负增长,部分对土地依赖程度较高的地方财政非常紧张。

为了维护土地市场、维护财政收入的稳定和地方经济发展,一些地方开动脑筋,想到了一招——鼓励城投等国企平台下场托市拿地。

土地市场已经成为地方城投的主场。今年1-9月份,拿地金额TOP100中,城投、平台类公司数量占比49%之多,从金额占比来看,民企仅占21%,国企、央企则超过60%。撑起了土地市场的几乎“半边天”。

深圳地铁、西安地铁这类轨道交通公司,都在大批量进场拿地。甚至很多小县城各种城投、农投和水投等都纷纷出现在土拍市场上。

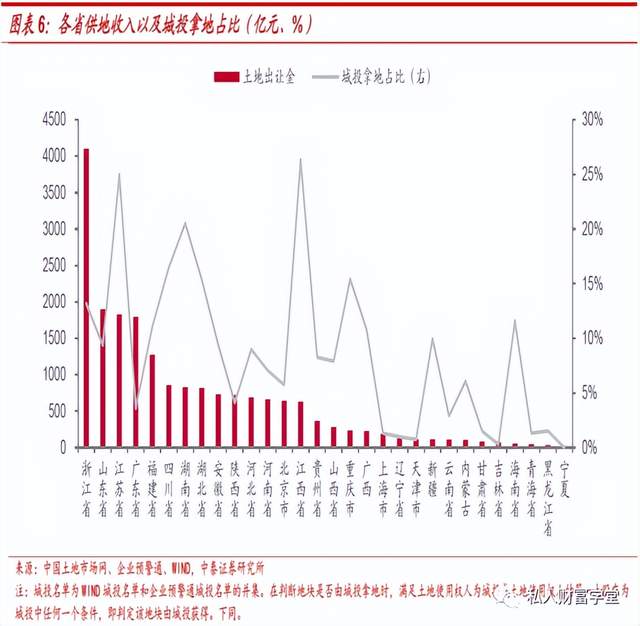

如果仅仅计算城投公司,今年前三季度,城投拿地金额占全国土地出让金的比重为11.77%。

其中,江西城投拿地占比最高,为26.59%,江苏、湖南、四川、重庆4个省份城投拿地占比在15%-25%之间。

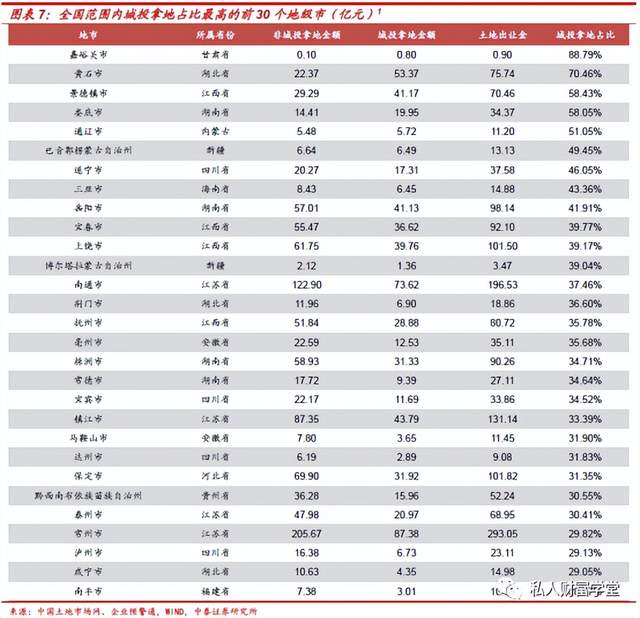

在三四线城市,这种现象更加普遍。

甘肃嘉峪关,城投拿地占比接近90%;湖北黄石,城投拿地占比70%;江西景德镇、湖南娄底、内蒙古通辽,城投拿地占比超过50%;四川遂宁、湖南岳阳等20个城市,城投拿地占比超过30%。

城投等国家队在土地市场勤勤恳恳拿地,而民营房企,只剩寥寥。

前几天,广州第三轮集中土拍结束,和今年前两轮土拍一样,成交的15宗土地,没有一家民营房企参与,全部由国央企和城投公司拿下。

图源:广州楼市情报

不止是广州,不久前北京第三批集中供地中也仅一家民企参与拿地。上海第三轮集中供地,大部分地块以底价成交,仅龙湖、宝华两家民企参拍。10月13日,徐州市2022年第三批集中供地收官,收金66.4亿元,出让的10宗涉宅地块均被地方平台公司底价拿走。

民企有心无力,城投拼了老命!侠之大者,为国接盘!

02

城投托市拿地的潜在风险

城投公司作为地方ZF的投融资平台,与地方ZF有着千丝万缕的联系。城投公司因此往往承担着“国家队”的角色,在楼市风光的时候一般不会出现,但在市场疲软,民营房企拿地意愿不足的时候出来托市,在一定程度上能够起到稳房价、稳地价、稳预期、稳购房者信心,解决地方财政燃眉之急的积极作用。

但城投托市拿地潜在风险不可小视。

首先,对于大多数城投来说,以自有资金或借贷资金举债来进行大额的土地购置,都是不小的资金压力。尤其是目前还承担偿还隐债责任的城投,让其再承担土地市场托底的责任,无疑更加重了负担,增加了违约风险,也影响了转型的进程。一旦资金出现风险,最后拖累的不仅是城投公司,还会损害当地乃至全省的融资信用,最终得不偿失。

光逮着城投薅也不是什么长久之计。如果房地产行情不能反转,让城投连续去土地市场托底,那么压力会非常大。而且现在城投公司的实力,也不可能托得住中国楼市。所以城投托市拿地不具有持续性,只能是一种短期的行为。

更关键的是,很多城投公司并非是因为房地产业务优质而参与土拍拿地,更多的是为了完成任务的“被动”行为。但在当前疲弱的市场下,开发土地可能形成更大的债务或亏损,加上开发的经验或能力、意愿不足,城投拿地后没去招人、买设备、买材料等,把楼盖起来卖出去,让人力、资源、资本等要素在市场流通起来,转化成实实在在的实体经济。

现实情况是城投拿地后更多的是要么将土地拿去银行做抵押再融资,要么直接储备起来。

截至今年8月末,22个重点城市中,2021年成交的土地,地方国资平台主导的项目入市率仅9%。南京、武汉、济南、沈阳,地方国资主导的项目入市率均在5%以下。

如果城投拿地去银行抵押再融资,那么本质上就是让银行为地方土地财政输血,会直接推高银行的金融风险。这是上面不希望看到的结果。

如果城投拿地后不开发而是储备起来,希望过几年楼市行情回暖之后,再转让这些土地。这样在市场低迷的时候托底,在市场转暖的时候溢价转手,一去一来,左手倒右手,既能完成上面的任务,又能获得利益。

这种“城投托底”的做法,算盘打得很好,但实际上有潜在的风险。

一方面,由于不是完全的市场化行为,不是真正基于市场的需求,而是将城投当做解决地方财政收入的平台,自然会影响城投的正常经营,降低经营效率,导致负债增加。另一方面,虽然城投托市拿地短期内能够缓解地方的财政压力,但举债买地的钱更多是被用于地方的开支,如公务员、教师等工资和福利等,并不能创造增量和回报,等债务到期,钱早被地方用了,又会面临新的风险。

地方得到的只是短期的虚假土地出让收入,但却将债务风险从财政向城投与国企进行转移。如果拿地后房地产行情回暖,土地资产升值,那自然没啥问题。但如果房地产持续不景气流动性差,导致资产贬值,托市买的地砸在城投手上,万一导致公开债务违约,最终地方也会受到更大的反噬。

此外,城投托市拿地的行为有涉及隐性债务、虚增财政收入的嫌疑。比如先通过城投拿地,增加地方的土地出让收入,但最终地方财政又通过种种路径把钱返给城投。等于是溜了一圈儿,表面上土地市场热了、土地出让收入增加了、财政收入增加了,但其实都是虚象,属于左手倒右手,短期还能玩得转,但时间一久,那就岌岌可危了。

总的来看,城投举债托市拿地弊大于利,本质来讲属于寅吃卯娘,掩耳盗铃,不可持续。随着拿地规模变大,反而埋下了新的暴雷风险。

尤其是对于那些负债率已经很高的地方,举债拿地,又能维持多长时间?

这服药的副作用大,不能继续“饮鸩止渴”,必须得停止服用了。

其实地方也心知肚明,但也只能无奈而为之。

03

市场影响几何?

126号文后,城投托市拿地可能会成为历史,很多城投公司可能要退出土地市场了。

这对于目前处于水深火热中的土地市场和房地产市场,随着城投等托市主体的退出,短期内将面临利空的影响。

那些对土地依赖大的三四线城市可能最受伤,土地市场将冷却下来,流拍率上升,房地产市场的信心受到打击。当地ZF的收入,恐怕也将受到阶段性影响,重新面临财政“困局”。

但从长远来看,126号文对挤出地方土地出让收入的泡沫,控制地方债务风险有着重要的作用。

对于地方城投公司也是一个利好,在降低或者彻底退出土地市场的托市拿地任务后,在融资端能够减少债务负担,项目资金的回流,能够减少资金压力,规避潜在的风险,城投债兑付也会更有保证。

城投公司可以松一口气了。

私人财富学堂观点

1、现在经济发展最需要的是循环和流动。流动起来,市场才有活跃度、热度。而地方简单地用城投举债去托底楼市,本质上还是沉淀,不能够解决当前房地产市场流动性不足的问题。

2、城投托底楼市,托一两次可以,但是做不到次次托底。毕竟城投是个融资平台,融来的资金也是要在未来进行本金和利息偿付的。