在今年经济下行、股市震荡的环境下,低风险、低波动、高收益的资产越发稀缺,投资者心态也趋于谨慎和保守,在权益市场大撤退,转向银行理财和有地方ZF隐形担保的城投债等固收产品。

在很多人认知中,银行理财保本保收益,安全靠谱,是投资的首选。特别是一些上了岁数的人,他们从来都只相信银行,只愿意把钱放进银行,而不考虑城投债等其他投资。

实际上他们往往忽略了查看产品的底层资产,不知道银行理财其实也配了大量的城投债。

你相信银行,银行相信城投债

今年央行不断放水,居民的理财资金也回流到银行,导致银行手里有大量的资金需要找到投资的去处。

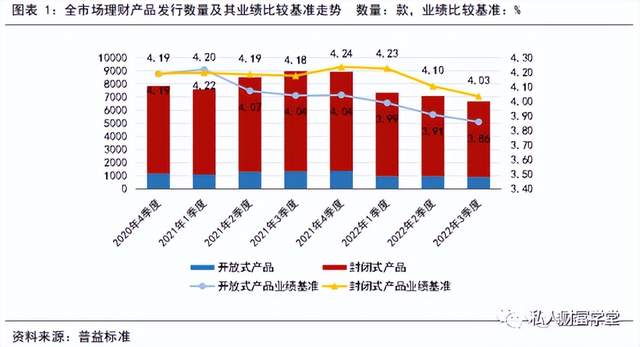

根据银行业理财登记托管中心发布《中国银行业理财市场半年度报告(2022年)》,截至2022年6月底,固定收益类理财产品存续余额27.35万亿元,同比增长20.22%,占全部理财产品存续余额的93.83%,是绝对的主流,承接了绝大部分的银行理财资金,强调绝对收益,对亏损和净值回撤的容忍度比较低。

所以这些资金首先要考虑的是安全和稳定,不可能再流向房地产,也不可能大量买股票、买基金,非标类资产的投资又受到限制,能投的空间相对逼仄。同时要应对同业竞争,对收益要有一定的追求,落实到持仓上,便是以中高等级的信用债为主。

比如目前大多数银行理财的比较基准是4%左右,如果想实现预期业绩,同时做到风险可控、波动小,让客户放心,那么在如今的市场环境下,城投债就是比较理想的投资标的。不然靠银行存款、国债、金融机构债等低收益资产,显然实现不了。更何况银行还要收取管理费,甚至还要收取不菲的赎回费用,等于截留了部分收益。

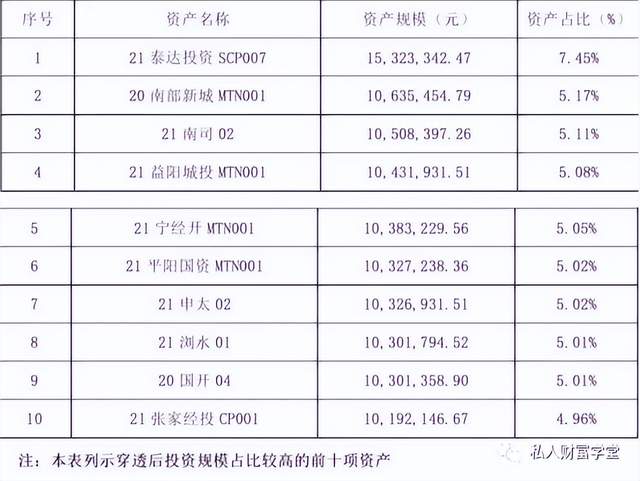

今年一季度,业绩排名前十的“纯固收”银行理财产品,无一例外都重仓了城投债,有些产品为了提高收益,还运用了信用下沉的高收益策略,青睐收益更高的私募城投债。

以其中一款产品为例,该产品为定期开放式的固定收益类投资,周期180天,风险等级为R2(中低风险),没有非标持仓,主要投资于银行存款、高流动性信用债、政策性金融债及银行存单等高流动性资产。

今年一季度报显示——其前十大持仓,大部分都是城投债。

这或许就是该产品业绩能够做到前十的重要原因。

如果说单个产品不具有广泛的代表性,那么我们可以从整个银行的资产配置层面来看。

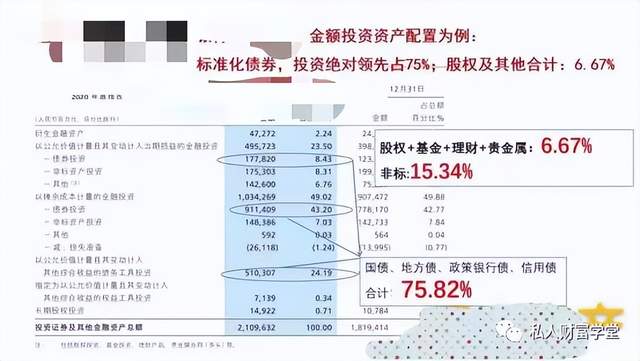

下图是某大型商业银行2020年金融投资资产配置情况——

标准化债券(国债、地方债、政策银行债、信用债)是主力,占比75.82%。非标15.34% ; 股权、基金、理财、贵金属占比6.67%。

虽然没有城投债的具体投资情况,但占比肯定不低。

2021年,某区域性银行在参与投资者接待日进行互动交流时表示:“目前,我行自营资产中,城投债占比近11%,理财资产中,城投债占比约72%。该部分债券资产质量良好,持仓债券还本付息正常。”

看到这里,很多买银行理财的人要尴尬了,原来自己相信银行,结果银行相信城投债,把钱拿去买城投债。自己被动地成为了城投债的实际持有者,而且还要被银行薅一把羊毛。

因为标准化城投债是稳健盈利的政信产品,业绩比较基准6%一8%之间,和银行理财收益相差近40%。

显然,这中间的利润差被银行赚走了。

如何正确看待银行理财

在刚性兑付没有打破之前,预期收益型的银行理财产品本质上就是银行存款,能够在到期后得到预期的回报,那些一直买银行理财,也基本上都是没有风险承受能力的投资者。

但资管新规之后,理财产品的刚兑打破了,银行理财开始向净值化转型,不保本保息,收益是波动的,实际上已经变得和公募基金类似,跟买基金没啥区别。而且现在很多银行理财产品管理人,基本上是些练手的新人,风控能力其实不强,通常水平高的都去基金公司了。

这些年银行理财产品出现亏损,导致投资者不满甚至投诉的事情时有发生。但银行只是“中介”,代我们把钱投入到产生收益的资产当中,银行从中收取“中介费”、“赚差价”,不负责兜底,客户需要自担风险。

私人财富学堂观点

1、银行等专业的金融机构热衷于投资标准化城投债,源于对城投债的刚兑信仰,默认将其等同于当地ZF发债。看中的是其安全没有违约,收益相对高等优点。

2、你相信银行,银行相信城投债。如果你也认可城投债,那么与其买银行理财让自己间接成为城投债的持有者,还要承受波动。不如自己分散、适当地投资几只城投债产品,波动小的同时收益还要高出不少。