“降首付、降利率,为什么不降房价”?房价为什么不能大幅下降?背后有哪些原因?

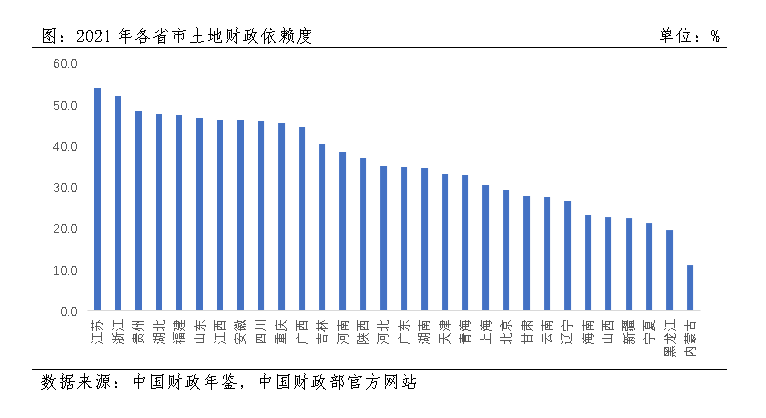

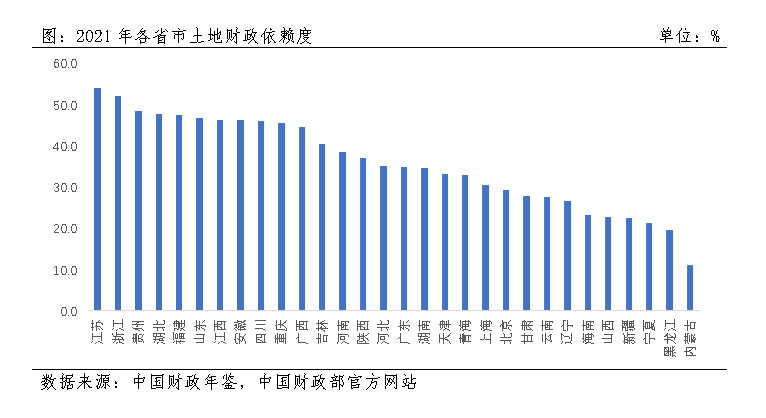

1、从地方政府角度,绝大多数城市财政收入都来源于土地拍卖,高度依赖房地产行业。

2021年地方政府通过土地出让获得的收入占地方总收入的42.5%,与土地相关的税收占地方总收入的10.2%,两者合计占地方收入的比重超过了50%。一旦土地出让收入大幅下降,将增加地方政府的债务压力,加剧债务风险。

2、从房企角度,房价大幅下跌,一方面会大幅压缩房企的利润空间,迫使房企降低生产成本,从而造成房屋质量下降,催生烂尾楼;最后都是大家买单。另一方面,会引发房企破产及上下游产业链企业爆雷潮,牵连到为它们提供杠杆资金的金融机构,无数从业人员失去工作等问题。

2、从房企角度,房价大幅下跌,一方面会大幅压缩房企的利润空间,迫使房企降低生产成本,从而造成房屋质量下降,催生烂尾楼;最后都是大家买单。另一方面,会引发房企破产及上下游产业链企业爆雷潮,牵连到为它们提供杠杆资金的金融机构,无数从业人员失去工作等问题。

3、从银行的角度,中国最大的地产商是银行,最大的房产持有者是银行,银行不仅是房地产公司的金主,老百姓买房交首付买的房子本质上也是银行的。房地产的相关贷款占银行信贷的40%,房价如果大幅下跌,不仅房企欠银行的钱还不上,另一方面由于房子资不抵债,购房者会选择弃房断供,导致银行坏账率上升,抵押物价值的持续缩水迟早会引起金融端的爆雷,诱发系统性金融风险,这是金融系统、地方经济所不能承受的。4、从个人角度,房屋占我国居民家庭资产的60%以上,一旦房价大幅下跌,将造成居民家庭资产大幅缩水,老百姓成负翁,打击市场信心和消费意愿,加剧市场担忧和购房观望情绪,房子更不好卖,房地产市场、内需、消费,金融系统、社会稳定等都会影响到。

5、宏观经济的角度,2022年建筑业占GDP比重达到6.9%,房地产业占GDP达到6.1%,房地产作为支柱产业,对于经济的贡献是不可忽视的,涉及很多相关产业,“牵一发动全身”。比如建筑、装修、家具等,这些都是经济发展的重要组成部分。此外,房地产行业还可以带动消费和就业增长,促进经济发展,对我国经济贡献度比较高。2021年,房地产业和建筑业对GDP的贡献率达到了13%,吸纳就业大概达到了5780万人。

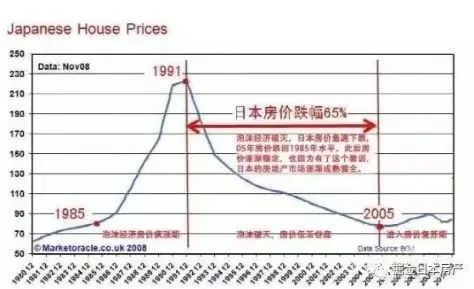

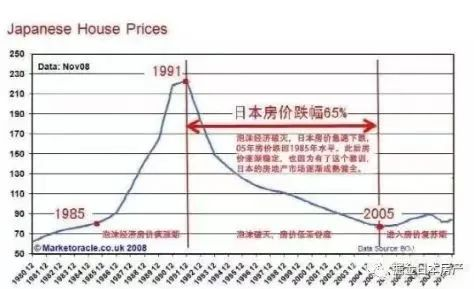

房地产及周边行业组成的产业集群本身就是一个巨大稳定器,不能够轻易翻盘。如果房地产硬着陆,将引发经济衰退甚至经济危机,严重拖累我国经济稳定和发展。20世纪90年代,日本房价暴跌,居民财富急剧缩水,大量的坏账给日本银行系统造成极大破坏,导致日本经济停滞进入了失去的20年。

房价大跌其实比房价上涨的危害更大,因此现在关键是保持房地产平稳发展,通过时间换空间的方式,慢慢挤掉房地产泡沫,慢慢摆脱对房地产的依赖,把房地产泡沫给经济带来的影响降到最低,为经济结构大转型和高质量发展腾挪出必要的过渡时间,也为金融系统做个时间上的缓冲,实现软着陆的目标。当然,这个时间会很长。

房价大跌其实比房价上涨的危害更大,因此现在关键是保持房地产平稳发展,通过时间换空间的方式,慢慢挤掉房地产泡沫,慢慢摆脱对房地产的依赖,把房地产泡沫给经济带来的影响降到最低,为经济结构大转型和高质量发展腾挪出必要的过渡时间,也为金融系统做个时间上的缓冲,实现软着陆的目标。当然,这个时间会很长。

因此从长远来看,房价分化是必然。人口集聚的中心城市房价支撑性好一些,而人口流失严重的三四五线等小城市房价将“稳中有降”,走下跌趋势。

私人财富学堂观点

1、房价不能大降,主要是因为背后绑定了土地金融和地方财政。

2、楼市背后有大量银行贷款。目前以稳房价为目标的救市,目的是保银行,防金融风险。如果把救市当成楼房降价大促销,就理解错了方向。

3、房价大降民不聊生,房价大涨苦不堪言,最好的办法是稳定,同时提高老百姓收入水平和未来持续的还贷能力。